صورت سود و زیان

بهطور کلی صورت سود و زیان به گزارش درآمدها و هزینههای یک شرکت در یک دوره زمانی خاص میپردازد. عناوین دیگری که برای صورت سود و زیان به کار میروند عبارتاند از صورت عملیات شرکت، یا صورت درآمدها.

معادله سود و زیان بهصورت زیر هست:

هزینهها – درآمدها = سود (درآمد) خالص

به کسر هزینههای هر دوره از درآمدهای همان دوره، اصل تطابق اطلاق میشود. طبق این اصل، برای محاسبه صحیح سود هر دوره، باید هزینههای هر دوره از درآمدهای همان دوره کسر شوند. سرمایهگذاران اساسا صورت سود و زیان یک شرکت را بهمنظور ارزشیابی بررسی میکنند. از سوی وامدهندگان صورت سود و زیان شرکتها را برای بررسی توان آنها در بازپرداخت اصل تسهیلات دریافت شده و بهره آن مورد استفاده قرار میدهند.

اقلام صورت سود و زیان و تهیه صورت سود و زیان

درآمدها مبالغی هستند که از محل ارائه و فروش خدمات یا محصولات با کسر تخفیفات در طول فعالیتهای عادی واحد تجاری کسب میشوند. حسابداری بنگاههای اقتصادی بهصورت تعهدی صورت میگیرد بدین معنا که شناسایی درآمد و هزینهبر مبنای انتقال وجه نقد نیست بلکه بر اساس یک سری معیارها و ضوابط خاص انجام میگیرد. شناخت درآمد متضمن ملاحظه این امر است که آیا شواهد کافی مبنی بر وقوع یک افزایش در خالص داراییها(حقوق صاحبان سهام) قبل از دوره مورد گزارش وجود دارد یا خیر. مبلغ دریافتی قبل از انجام کار منجر به شاخت درآمد نمیگردد زیرا تا زمانی که کار آنجا نشود، افزایش در داراییها ناشی از پیش دریافت با افزایشی مساوی در بدهیها خنثی میگردد. بهطور مثال، حق اشتراک سالانه یک مجله ماهانه که در آغاز دوره اشتراک دریافت میشود تا زمانی که مجله تولید و ارسال نشود (تا زمانی که واحد تجاری یک بدهی به شکل تعهد ایفا نشده مبنی بر تحویل مجله یا برگشت وجه دریافتی دارد)، بهعنوان درآمد شناسایی نمیشود. برای نمونه، اگر شما کالایی را به مبلغ ۱۰۰ تومان بفروشید (کالا را تحویل دهید) و مبلغی بابت آن دریافت نکنید، همچنان ۱۰۰ تومان درآمد ثبت خواهید نمود ولی اگر مبلغ ۱۰۰ تومان را دریافت نمایید ولی کالا را تحویل نداده باشید، درآمدی ثبت نخواهد شد و شما این ۱۰۰ تومان را بهعنوان یک تعهد در قسمت بدهیهای ترازنامه (تحت عنوان پیش دریافت) ثبت مینمایید.

هزینهها مقادیری هستند که برای ایجاد درآمد مصرف میشوند. هزینهها شامل بهای تمام شده کالای فروش رفته، هزینههای عملیاتی، بهره (هزینه مالی) و مالیات میشوند. صورت سود و زیان همچنین شامل سودها و زیانهایی میشود که منجر به افزایش (سود) و یا کاهش (زیان) میشود. سود و زیان ممکن است حاصل فعالیت اصلی شرکت باشد و یا درنتیجه فعالیتهای عادی کسب و کار نباشد و برای مثال، فروش ضایعات تولید و یا املاک و تجهیزات که شرکت دیگر به آنها نیاز ندارد بهعنوان سود یا زیان در صورت سود و زیان شناسایی میشود؛

معادله سود و زیان بهصورت زیر بازنویسی میشود:

زیان – سایر هزینهها – سایر درآمدها + هزینههای عملیاتی – درآمد = سود (درآمد) خالص

نمونه ای واقعی از صورت سود و زیان یک شرکت بورسی

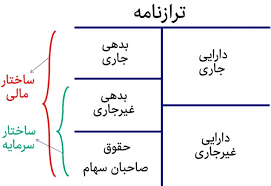

ترازنامه

ترازنامه وضعیت مالی شرکتها را در نقطهای از زمان گزارش میکند و شامل داراییها، بدهیها و حقوق صاحبان سهام هست که در ادامه فرم کلی آن و توضیحات هر مورد آورده میشود:

اقلام مهم ترازنامه

تمامی اقلام در صورتی در صورت های مالی شناسایی میشوند که ورود و خروج وجه نقد ناشی از آن محتمل باشد و ارزش یا بهای تمام مربوطه این اقلام به شکل قابل اتکایی قابل اندازهگیری باشد. داراییها و بدهیهایی وجود دارند که دارای ارزش هستند، اما در ترازنامه ثبت نمیشوند، برای مثال ارزش کارکنان و نیروی انسانی شرکت هرگز در ترازنامه ثبت نمیشود.

داراییهای جاری منهای بدهیهای جاری، سرمایه در گردش را تشکیل میدهند. کمبود سرمایه در گردش میتواند سبب به وجود آمدن مشکلات نقدینگی برای شرکت گردد و بیش از اندازه بودن سرمایه در گردش نیز میتواند نشانگر عدم استفاده درست و اثربخش از داراییها باشد.

داراییهای جاری شامل:

بدهیهای جاری:

تعهداتی هستند که طی یک سال مالی یا چرخه عملیات، هرکدام طولانیتر است، پرداخت میشوند و شامل:

داراییهای غیر جاری:

بدهیهای غیر جاری:

اجزای حقوق صاحبان سهام:

نحوه محاسبه حقوق صاحبان سهام

جمع کل بدهی ها – جمع کل دارائی ها =جمع حقوق صاحبان سهام

تفسیر ترازنامه و صورت تغییرات در حقوق صاحبان سهام(تجزیه تحلیل هم مقیاس)

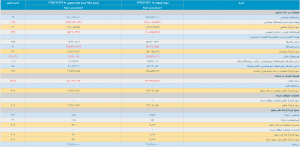

ترازنامه هممقیاس عمودی هر یک از اقلام ترازنامه را بهصورت درصدی از کل داراییها شرح میدهد، درواقع هممقیاس شدن ترازنامه را با حذف کامل اندازه شرکت استاندارد میکند و این اجازه را میدهد تا بتوان شرکتهای مختلف را باهم مقایسه کرد و یا دادههای یک شرکت در طول زمان (سری زمانی) را باهم مقایسه کرد. بهعنوان مثال در زیر نمونهای از ترازنامه دو شرکت رقیب گهربار و تموز آورده شده است.

شرکت گهربار بهوضوح شرکت بزرگتری از شرکت تموز است. با تبدیل ترازنامه به ترازنامه هممقیاس میتوان عامل اندازه شرکت را از بین برد.

سرمایهگذاری شرکت گهربار در دارایی جاری ۲۵٪ کل دارایی شرکت است و اندکی بیشتر از ۲۳٪ سرمایهگذاری شرکت تموز است. بدهی جاری شرکت گهربار ۲۲٪ کل دارایی شرکت است و بسیار بیشتر از مقدار ۷٪ برای شرکت تموز است؛ بنابراین نقدینگی شرکت گهربار کمتر است و ممکن است در پرداخت بدهیهای سررسید شده خود با مشکل مواجه شود. سرمایه در گردش بیشتر شرکت تموز ممکن است موجب عدم استفاده بهینه از منابع شود. بازده سرمایهگذاری در سرمایه در گردش معمولا کمتر از بازده داراییهای بلندمدت است. با نگاهی دقیقتر به داراییهای جاری میتوان دریافت که شرکت گهربار درصد وجه نقد بهکل دارایی کمتری نسبت به شرکت تموز گزارش کرده است. درواقع شرکت گهربار وجه نقد کافی برای پرداخت بدهیهای جاری خود بدون فروش موجودی کالا و یا وصول حسابهای دریافتنی را ندارد. موجودی کالای شرکت گهربار ۱۲٪ دارایی کل است و این میزان بیشتر از ۶٪ برای شرکت تموز است. داشتن موجودی کالای بیشتر ممکن است نشانه مهجور بودن موجودی کالا باشد، البته تجزیه و تحلیل بیشتر موجودی کالا ضروری است. نهتنها بدهی جاری شرکت گهربار بیشتر از شرکت تموز است، بلکه شرکت گهربار دارای بدهی بلندمدت بیشتری نسبت به شرکت تموز است (۵۸٪ در مقابل ۳۳٪)؛ بنابراین شرکت گهربار ممکن است در پرداخت بدهیهای بلندمدت خود با مشکل مواجه شود زیرا در ساختار سرمایهاش بدهی بیشتری دارد. تجزیه و تحلیل هممقیاس میتواند برای ارزیابی استراتژیهای یک شرکت نیز به کار رود. شرکت گهربار از طریق تحصیل و اکتساب شرکت دیگر در حال رشد است، زیرا سرقفلی گزارش کرده است، در حالی که شرکت تموز بهصورت داخلی در حال رشد است، زیرا سرقفلی گزارش نکرده است. این احتمال وجود دارد که شرکت گهربار تحصیل شرکت دیگر را از محل بدهی تامین مالی کرده باشد.

نسبتهای تزارنامه تنها به مقایسه اقلام ترازنامه میپردازد. نسبتهای ترازنامه، همراه با تحلیل ترازنامه هممقیاس، میتواند برای ارزیابی نقدینگی و توان شرکت در ایفای بدهیهای بلندمدت مفید باشد. نتایج حاصله باید در طول زمان و میان شرکتهای مختلف مقایسه شود.

در محاسبه نسبتهای بدهی بلندمدت، بدهی شامل همه تعهداتی است که مستلزم پرداخت بهره هست. از طرف دیگر نسبت بدهی اهرم مالی اثر تمام بدهیها، شامل بدهیهای متضمن بهره و بدهیهای بدون بهره را شامل میشود.

محدودیت های نسبت های ترازنامه

نمونه ای واقعی از ترازنامه یک شرکت بورسی

خلاصه مقاله:

در تحلیل بنیادی, ما نیاز به منابع اطلاعاتی داریم تا در خصوص شرکت اطلاعات کمی و کیفی کسب کنیم. از مهمترین این منابع می توان به صورت های مالی شرکتها و یا در حالت کلی تر گزارش های مالی شرکتها اشاره نمود که در این مقاله به آن خواهیم پرداخت. منابع دیگری در تحلیل بنیادی وجود دارند که می توان به سایتها و منابع آماری معتبر داخلی و خارجی، گزارشات مالی شرکت های رقیب یا شرکت های بالادستی و پایین دستی، تحلیل سایر تحلیل گران از آن شرکت، مصاحبه مدیران شرکتها، برنامه بودجه کشور و اخبار خبرگزاری ها اشاره نمود.

صورت های مالی، ویترینی برای شرکتها

اجازه دهید قبل از اینکه بخواهیم بگوییم صورت مالی چیست، به توضیح آن در قالب یک مثال بپردازیم. تصور کنید شما برای خرید پوشاک به بازار یا پاساژ پوشاک مراجعه کرده اید. در نگاه نخست، تنها راه شناخت شما از اجناس مغازه ها(از نظر کیفیت، قیمت، برند و …) ویترین آن مغازه ها است. یعنی شما با دیدن ویترین آن مغازه تشخیص خواهید داد که آیا مغازه ای که تصمیم به ورود آن را دارید دارای اجناس با مشخصات مد نظر شما هست یا خیر، قیمت اجناس آن مغازه بر اساس بودجه شما می باشد یا خیر و سوالات دیگر. در نهایت ما برای شناخت مغازه ها به ویترین آنها توجه می کردیم. اگر به شرکت ها بخواهیم در حالت کلی نگاه کنیم مانند مغازه ها هستند که برای شناخت آن می بایست به ویترین آنها نظاره گر باشیم. صورتهای مالی شرکتها حکم ویترین مغازه ها را دارند. یعنی شما برای شناخت شرکتها به صورتهای مالی آنها نیاز دارید.

حسابداری دانشی است که با بکارگیری آن، اطلاعات مربوط به معاملات و عملیات مالی و رویدادهای دارای اثر مالی بر یک موسسه ، جمع آوری ،تجزیه وتحلیل ، اندازه گیری ، ثبت ، طبقه بندی ، تجمیع ، تلخیص و گزارش می شود.

صورتهای مالی، متشکل از اعداد و ارقامی است که از صدها تا ده ها هزار مبادلات و رد و بدل های مالی ایجاد شده است. هر گونه مبادله ای که جنبه مالی و پولی داشته باشند(مانند فروش، هزینه، تسهیلات و …)، تأثیر آن در صورتهای مالی دیده خواهد شد

صورتهای مالی اساسی شرکتها

شرکتها، ۴ صورت مالی اساسی دارند و هر یک برای استفاده کنندگان از آنها نقش خاص خود را دارند. ترازنامه، صورت سود و زیان، صورت جریان وجوه نقد و صورت سود و زیان جامع، صورتهای مالی اساسی را تشکیل می دهند. صورتهای مالی اساسی در هر صورت، در تحلیل مالی مورد استفاده قرار می گیرند ولی نتایج تحلیل چنین صورتهایی زمانی معتبر است که در تهیه و ارائه آنها از اصول متداول حسابداری تبعیت شده باشد.

چرا باید از صورتهای مالی استفاده کنیم؟

شما به عنوان یک تحلیلگر بنیادی در بازار سرمایه، باید قادر باشید تا به چند سوال زیر پاسخ دهید:

اعتماد و اطمینان به صورتهای مالی

صورت های مالی شرکتها(پذیرفته شده در بازار سرمایه) به دو قسم تقسیم می شوند: حسابرسی شده و حسابرسی نشده. شرکت ها باید طی فواصل زمانی ۶ ماهه و سالانه گزارش خود را علاوه بر حسابرسی نشده، به صورت حسابرسی شده نیز روانه کدال نمایند. منظور از حسابرسی شده این است که موسسه ای به عنوان ناظر، به بررسی صحت تهیه و ارائه صورت های مالی مطابق با قوانین و استاندارد های موجود می پردازد. در بخش های بعدی به تفصیل در خصوص گزارش های حسابرس و بندهای آن خواهیم پرداخت.

استفاده کنندگان صورتهای مالی

استفاده کنندگان از اطلاعات حسابداری به دو گروه، تحت عنوان استفاده کنندگان درون سازمانی و برون سازمانی طبقه بندی می شوند. استفاده کنندگان درون سازمانی همانند مدیران شرکت، مشاوران شرکت و … می باشند اما استفاده کنندگان خارجی شامل سهامداران، تسهیلات دهندگان، مالیات، تحلیلگران و … می باشند که هر یک به مقاصد خاصی از این گزارشها استفاده می کنند. در عین حال به طور کلی استفاده کنندگان بیرونی به دو گروه سرمایه گذاران و اعتبار دهندگان تقسیم بندی می شوند که هر دو گروه، به اطلاعات درباره سودآوری و ثبات واحد تجاری نیازمند بوده و هرگونه تغییراتی که منجر به افزایش یا کاهش سودآوری و عدم ثبات می گردد، باید جهت کمک به تصمیم گیری مورد توجه قرار گیرد.

مفهوم ترازنامه و کاربرد آن در تحلیل بنیادی

صورت های مالی اساسی شرکت ها به چهار دسته تقسیم می شوند: ترازنامه، صورت سود و زیان، صورت جریان وجوه نقد و صورت سود و زیان جامع. اطلاعات و صورت های مالی از لحاظ کاربری به دو دوسته تقسیم می شوند. اطلاعات درون سازمانی که معمولاً برای سطوح مختلف مدیریت شرکت تهیه و آنها را در تصمیم گیری های مختلف یاری می دهد و اطلاعات برون سازمانی که معمولاً در اختیار اشخاص ذیحق، ذینفع و ذیعلاقه شامل سرمایه گذاران خصوصی، اعطا کنندگان تسهیلات مالی، مقامات مالیاتی و… گذارده می شود. اطلاعات درون سازمانی را سیستم های حسابداری مدیریت و حسابداری صنعتی فراهم می آورند، اما اطلاعات برون سازمانی قاعدتاً قابلیت دسترسی عمومی دارد.

ترازنامه، صورتی برای سنجش وضعیت مالی شرکت ها

گزارشی که اطلاعات درباره منابع اقتصادی(دارایی ها)، تعهدات اقتصادی(بدهی ها) واحد تجاری و تفاوت بین داریی ها و بدهی ها که بیانگر حقوق مالکین است در یک مقطع زمانی معین ارائه دهد، ترازنامه یا صورت وضعیت مالی نامیده می شود. همانطور که گفتیم به ترازنامه(بیلان)، صورت وضعیت مالی نیز گفته می شود. چرا که وضعیت مالی شرکتها را در یک لحظه از زمان نشان می دهد. ترازنامه را به دوربین عکس برداری نیز تشبیه می کنند. از این نظر که هر دو وضعیت داخل تصویر را صرفاً برای لحظه ای از زمان نشان می دهند.

نمونه ای واقعی از ترازنامه یک شرکت بورسی

اقلام یک ترازنامه

ترازنامه مانند حرف T بزرگ است که سمت راست آن نمایانگر دارایی های یک شرکت و سمت چپ آن نشان دهنده بدهی ها(تعهدات) و حقوق صاحبان سهام (حقوق مالکانه) شرکت است. به بیان ساده تر، شما فرض نمایید که برای جیب یا کیف پولتان ترازنامه ای تهیه می کنید، آنگاه هر چه داخل کیف پولتان داشته باشید در سمت راست (دارایی ها) قرار می گیرد. سمت چپ بیانگر آن است که شما آنچه در کیف پول خود دارید بخشی برای خودتان است و بخشی دیگر برای طلبکاران از شما(بدهی ها). حال اگر بدهی شما صفر باشد چه اتفاقی می افتد؟ در پاسخ باید گفت که مالکیت تمام دارایی ها در اختیار صاحب دارایی می باشد.

منابع و مصارف یک شرکت

شرکتها، منابعی را تأمین می کنند تا برای رفع نیازهای خود مصارف نمایند. اگر ما بخواهیم متوجه شویم که شرکت از چه منابعی برای خود استفاده کرده است باید سمت چپ ترازنامه را بنگریم. منابعی که شرکت ها استفاده می کنند شامل بدهی ها(تسهیلات دریافتی، حساب های پرداختنی و…) و حقوق صاحبان سهام(سرمایه، سود انباشته و ….) می باشد. شرکت ها این منابع را در سمت راست ترازنامه(دارایی ها) مصرف می کنند(مانند خرید دارایی ثابت، مواد اولیه، موجودی نقد و بانک و ….)

چکیده ای از ترازنامه

در بخش تحلیل ترازنامه و دارایی و بدهی و حقوق صاحبان سهام شرکت ها به صورت های مالی اساسی شرکتها به ترازنامه پرداختیم. همانطور که گفته شد، ترازنامه یا صورت وضعیت مالی شرکتها، اطلاعات خلاصه شده در خصوص منابع اقتصادی(دارایی ها)، تعهدات اقتصادی(بدهی ها) و تفاوت این دو را که بیانگر حقوق مالکین است را در لحظه ای از زمان ارائه می دهد. در ترازنامه همیشه یک معادله وجود دارد؛ مجموع دارایی های شرکت برابر است با مجموع بدهی و حقوق صاحبان سهام شرکتها.

آشنایی بیشتر با ترازنامه

در این بخش از مقالات تصمیم داریم تا به صورت مفصل تر و با جزئیات بیشتری با ترازنامه آشنا شویم. چرا که برای تحلیل ترازنامه شما باید آن را به خوبی بشناسید.

قبل از اینکه شروع کنیم لازم است که بدانید ساختار ترازنامه در همه صنایع یکی است. یعنی ترازنامه در همه شرکت های ایرانی به یک شکل(دارایی سمت راست و بدهی و حقوق صاحبان سهام در سمت چپ) و به شکل T بزرگ می باشد. اما در انتها به جزئیاتی اشاره خواهیم نمود که ترازنامه ممکن است از صنعتی به صنعت دیگر دارای اختلاف هایی نیز باشد.

دارایی های جاری و دارایی های غیرجاری

در سمت راست ترازنامه، دارایی های شرکت نشان داده می شود که به دو بخش دارایی های جاری و دارایی های غیرجاری(دارایی های ثابت) تقسیم می شوند. مهمترین عاملی که دارایی ها را به این دو بخش تقسیم می کند متغیر زمان است. به عبارتی، اگر انتظار رود که دارایی های یک شرکت طی کمتر از یکسال به وجه نقد یا دارایی دیگر تبدیل شود، در دسته دارایی های جاری و اگر انتظار بر این باشد که بیش از یکسال(یا چرخه عملیاتی) زمان نیاز باشد که دارایی به وجه نقد یا دارایی دیگر تبدیل شود، در دسته دارایی های غیرجاری یا دارایی ثابت گنجانده می شود.

برای روشن شدن این موضوع به دو مثال می پردازیم. موجودی نقد (شامل حساب بانکی یا تنخواه) جزء دارایی جاری به حساب می آید. چرا که وجه نقد هستند. اما دارایی های ثابت مشهود(شامل زمین و ساختمان شرکت) جزء دارایی های غیرجاری به حساب می آیند. چرا که انتظار میرود یکسال دیگر هم این دارایی ها به وجه نقد تبدیل نشوند و مدیریت تصمیمی به فروش این داراییها ندارد.

دارایی های جاری

همانطور که گفتیم، دارایی جاری شامل دارایی هایی می شود که انتظار می رود طی کمتر از یکسال به وجه نقد تبدیل خواهد شد.

شامل وجوه نقدی است که به صورت ریالی و ارزی در صندوق، تنخواه و حساب بانکی شرکت وجود دارند.

این سرفصل شامل سرمایه گذاری ها در اوراق مشارکت، سهام و … است.

شامل مطالبات شرکت از مشتریان می باشد. دریافتی های تجاری مطالبات شرکت بابت عمدتاً فروش محصول خود است اما دریافتنی غیرتجاری مرتبط با مطالبات شرکت از افرادی غیر از خریداران محصولات خود می باشد.(مانند فروش نسیه ساختمان شرکت)

شامل مواد اولیه خریداری شده، کالای(محصول) نیمه ساخته و کالای ساخته شده است.

مبلغی که بابت دریافت خدمات به کارفرما یا پیمانکار قبل از انجام کار پرداخت می شود

دارایی های غیرجاری

دارایی های غیر جاری، شامل دارایی های بلندمدت شرکت می باشد که در فرایند عملیات شرکت مورد استفاده قرار می گیرند و بر اساس انتظار شرکت طی یکسال آتی به نقد تبدیل نمی شوند.

مانند خرید سهام عمده یک شرکت

دارایی ها در طبقه بندی دیگری به دو دسته مشهود و نامشهود طبقه بندی می شوند. دارایی مشهود قابل مشاهده است. مانند زمین و ساختمان و ماشین آلات اما دارایی نامشهود قابل رویت و مشاهده نیست. مانند سرقفلی و حق امتیاز.

بدهی های جاری و بدهی های غیرجاری

در سمت چپ ترازنامه بدهی های شرکت نمایش داده می شود. منظور از بدهی، طلب دیگران از شرکت است. بدهی ها به دو بخش تقسیم می شوند: بدهی های جاری و بدهی های غیرجاری. بدهی های جاری منظور تعهداتی است که شرکت انتظار دارد تا یکسال آتی تسویه می شوند. بدهی غیرجاری شامل تعهداتی می باشند که سررسید و انتظار شرکت مبنی بر این است که بیش از یکسال تا تسویه آنها باقی مانده است.

بدهی های جاری

عمدتاً شامل بدهی های شرکت به تأمین کنندگان مواد اولیه و دستگاه ها و تجهیزات شرکت

مالیاتی که شرکت ها به سازمان مالیات بایت عملکرد و … بدهکارند.

سود سهامی(DPS) که در مجمع تقسیم و هنوز به حساب سهامداران واریز نگردیده است.

وام و تسهیلاتی که شرکت از بانک دریافت نموده است.

برخلاف پیش پرداخت ها، این سرفصل گویای دریافت بیعانه از طرف مشتری شرکت برای فروش کالا یا خدمات می باشد.

حقوق صاحبان سهام

بیانگر حق و حقوق مالی سهامداران و صاحبان شرکت از دارایی های شرکت است. اگر شرکت از محل دارایی های خود، بدهی ها را تسویه نماید آنچه باقی می ماند حقوق صاحبان سهام نام دارد.

سرمایه شرکت توسط مالکین و سهامداران تهیه می شود. ارزش اسمی هر سهم (1000ریال) ضربدر تعداد سهام شرکت برابر با سرمایه شرکت ها می باشد.

بر اساس قانون، شرکتها ۵% سود خالص دوره خود را به این حساب اختصاص می دهند تا این مبلغ حداقل به ۱۰% مبلغ سرمایه برسد.بعد از این دوره اختیاری میشود.

همانطور که از نام آن مشخص است، برابر است با مجموع سودهای خالص شرکت ها در دوره های قبل منهای سودهای تقسیم شده در مجامع عمومی عادی(تقسیم سود). به این معنی که سود انباشته پایان سال ۱۳۹۵ در ترازنامه برابر است با سود انباشته پایان سال ۱۳۹۴، بعلاوه سود خالص طی دوره ۱۳۹۵ منهای سود تقسیم شده در مجمع سال مالی ۱۳۹۴٫

ارزش دفتری در ترازنامه

اعدادی که در ترازنامه می بینید به ارزش دفتری ثبت شده اند. به این معنی که فرضاً اگر شرکت زمینی را در سال ۱۳۶۵ به قیمت ۱۰ میلیون تومان خریداری کرده باشد، این زمین در ترازنامه سال ۱۳۹۵ هم به ارزش ۱۰ میلیون تومان نشان داده می شود(ارزش تاریخی). به همین دلیل یکی از ایرادات ترازنامه این است که تورم در اعداد آن تأثیرگذار نیست و مبلغ دارایی ها به روز نیستند.

اصطلاحات مرتبط با ترازنامه که باید بدانید

یک سری از اصطلاحات مرتبط با ترازنامه وجود دارند که شما باید آنها را بدانید. این اصطلاحات عموماً در گزارش های افزایش سرمایه شرکتها که در کدال قرار می گیرند وجود دارند.

برابر است با مجموع دارایی های جاری شرکت منهای مجموع بدهی های جاری شرکت. پس اگر شرکتی در مدارک درخواست افزایش سرمایه خود عنوان کرد که هدف از افزایش سرمایه اصلاح سرمایه در گردش شرکت است، منظور شرکت این است که به احتمال زیاد، یا می خواهد مشکلات نقدینگی و تأمین مواد اولیه را حل کند یا تصمیم دارد بدهی های خود به طلبکاران تجاری را تسویه نماید.

منظور از ساختار سرمایه، مجموع بدهی های غیرجاری و حقوق صاحبان سهام است. اگر شرکت در مدارک افزایش سرمایه خود ذکر کند که هدف از افزایش سرمایه اصلاح ساختار سرمایه است، منظور این است که می خواهد تسهیلات بلندمدت یا زیان انباشته خود را تسویه نماید. یا عدم توازنی بین نسبت بدهی های بلند مدت و حقوق صاحبان سهام است که تصمیم دارد اصلاح نماید.

به مجموع سمت چپ ترازنامه گفته می شود. یعنی مجموع بدهی جاری، غیر جاری و حقوق صاحبان سهام.